クレジットカードは3枚持ちが基本?働く女性のためのクレジットカードの選び方と活用術【FP解説】

働く女性にとって、毎日の支払いをいかに「ラクに・効率的に」行うかは、家計管理の質を大きく左右します。その中でもクレジットカードは、上手に使えば強力な味方になりますが、使い方を誤ると家計を圧迫する原因にもなりかねません。

「隣の女性」のリアルな本音を伝え、「今」を生きる女性たちを応援したい――。

そんな思いからCBCテレビは「me:tone編集部」を立ち上げました。

この記事では、働く女性に向けて「賢いクレジットカードの選び方」と「家計管理がラクになる活用術」をファイナンシャルプランナーが解説します。

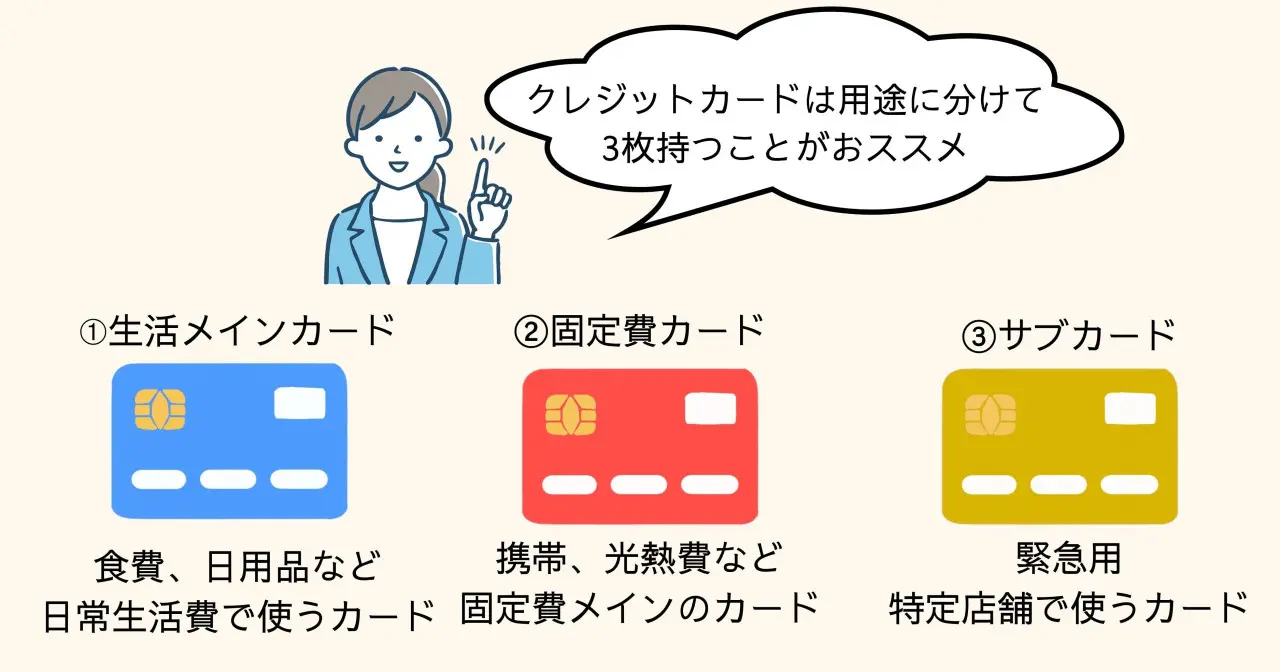

クレジットカードは、3枚持ちが基本

「クレジットカードは1枚にまとめた方が管理しやすい」と思っている方も多いかもしれません。しかし私は、3枚のカードを持つことを推奨しています。

1枚しか持っていない場合、不正利用が発覚するとカードはすぐに利用停止になります。その間、新しいカードが届くまで、数日~1週間程度使えない状態が続く可能性があります。

このとき、カードが1枚しかないと

・日常の支払いができない

・サブスクの引き落としが止まる

・ネットショッピングで利用できない

といった不便が生じます。

そのため、推奨するクレジットカードの枚数は3枚です。最低でも2枚は持っておくと安心です。

3枚持つメリットとしては、

・メインカードが使えなくても別カードで対応できる

・用途ごとに使い分けできる

という点があります。例えば次のように役割を分けるのがおすすめです。

・生活用メインカード(食費・日用品など)

・固定費用カード(スマホ・光熱費など)

・サブカード(緊急用・特定店舗用)

このように役割を分けることで、家計の見える化も進みます。

分割払い・リボ払いは基本NG

クレジットカードは、カード会社が先に支払いを立て替え、その後に利用者がカード会社へ支払う仕組みです。

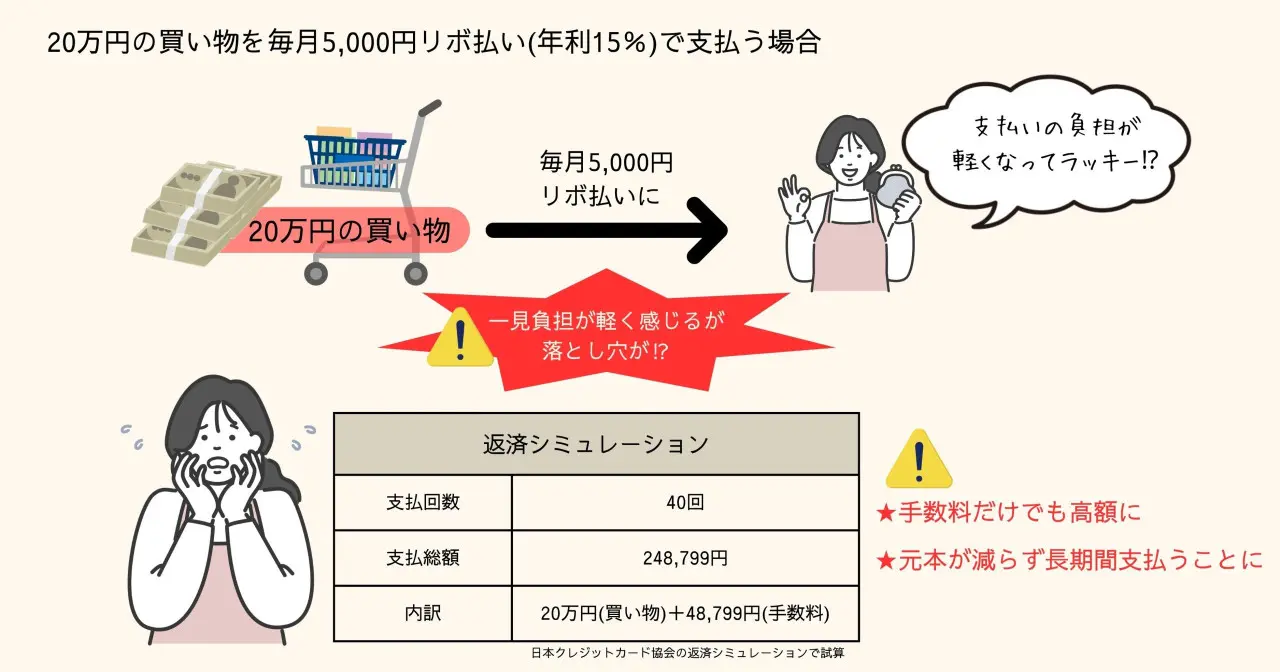

支払い方法には、一括払いのほかに分割払いやリボ払いがあります。分割払いやリボ払いは、手元にお金がなくても利用できる便利な方法ですが、基本的には使わない方がよい支払い方法です。

まず分割払いは、支払いを分けることで一見負担が軽く感じますが、手数料が発生します。年率で見ると10%以上になるケースもあり、決して安くはありません。

そしてリボ払いは、さらに注意が必要です。毎月の支払額が一定になるため管理しやすく見えますが、実際は元本がなかなか減らず、気づいたら長期間支払い続けることになります。

日本クレジット協会の返済シミュレーションによると、20万円の買い物でもリボ払いにすると支払総額が24万円以上になるケースがあります。

クレジットカードは「今あるお金で払えるものだけ使う」という意識が大切です。家計管理をラクにするためにも、基本は一括払いを徹底しましょう。

初めての人はデビットカードも選択肢

クレジットカードに不安がある方や、使いすぎが心配な方には、デビットカードの活用もおすすめです。デビットカードは、支払いと同時に銀行口座から即時引き落とされる仕組みです。

そのため

・使いすぎを防げる

・残高以上には使えない

・借金にならない

という特徴があります。

家計管理をこれから始めたい方には、非常に相性のよいツールです。

カード選びで重視すべき3つのポイント

クレジットカードは種類が多く、どれを選べばよいか迷いがちです。選ぶ際は、次の3つを重視しましょう。

①ポイント還元率

生活用メインカードなら、ポイント還元率は重要です。一般的には0.5%〜1.0%程度ですが、よく使う経済圏や店舗で還元率が上がるカードを選ぶと効率的です。

スーパー、ドラッグストア、ネット通販など、自分の生活に合ったカードを選びましょう。

②年会費

年会費無料のカードでも十分に高機能なものが多くあります。特典を使いこなせない場合は、無理に有料カードを選ぶ必要はありません。

まずは無料カードからスタートし、ライフスタイルに合えばアップグレードを検討するのがおすすめです。

③管理のしやすさ(アプリ・明細)

働く女性にとって重要なのは管理のしやすさです。

スマホにアプリを入れるだけで、すぐに支出が把握できます。またカテゴリ別に自動分類されたり、支払いの通知機能があったりすると、家計簿をつける手間が大幅に減ります。

家計管理がラクになる活用術

クレジットカードは「使い方」が最も重要です。ここでは、家計管理をラクにする具体的な活用術を3つ紹介します。

働く女性が4月に知っておくべき判断ポイント

手取りを増やす戦略として、私が重視しているのは次の2点です。

①固定費の支払いは固定費用カードにまとめる

スマホ代・電気代・サブスクなどは、固定費用カードにまとめましょう。

まとめておくことで

・支払い忘れを防げる

・固定費を一元管理できる

というメリットがあります。また固定費は金額も大きいため、ポイントも効率よく貯まります。

②利用明細を「家計簿代わり」にする

カードの利用明細をそのまま家計簿として活用するのもおすすめです。

最近は、自動でカテゴリ分けされるアプリも多く、

・食費

・日用品

・娯楽費

などが一目で分かります。

これにより、手書きや入力の手間が減り、家計管理が継続しやすくなります。

③利用額の上限を自分で決める

クレジットカードは限度額まで使えてしまうため、自己管理が重要です。

例えば

・上限10万円まで

・上限30万円まで

といったように、自分で上限を設定しておくと使いすぎ防止につながります。

働く女性のためのクレジットカードの選び方と活用術 まとめ

クレジットカードは、使い方次第で家計管理を「ラクにするツール」にも、「負担を増やす原因」にもなります。

近年は「カード発行でポイント〇倍」といった広告も多く、目先の特典だけでカードを作ると、支払い管理が追いつかず使いこなせなくなるケースもあります。

また、支払い遅延が続くと「返済の計画性がない」と判断され、将来のローン審査で不利になる可能性もあります。

カードは3枚持つことで、不正利用対策や用途別管理がしやすくなります。初めての方は、その中にデビットカードを含めるのもおすすめです。

クレジットカードを上手に活用して、ストレスの少ない家計管理を実現していきましょう。

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。