NISAとiDeCo、どう使う?~アラサー女子「お金の悩み」本音会【第3回】

ロールモデルのような憧れの存在ではなく、身近な“隣の女性”たちの持つリアルな本音に耳を傾けることで、「今」を生きる女性たちを応援したい――。そんな思いから、CBCテレビは「me:tone編集部」を立ち上げました。

都会でありながら、地方都市でもある名古屋。この街で働く女性たちならではのライフスタイルとは、どんなものなのでしょうか?今回は誰しも関心の高い「お金の悩み」をテーマに座談会を開催。参加してくれたのは、CBCテレビ夕方の情報番組『チャント!』『newsX』を担当する2人の女性ディレクター、28歳のA子さんと27歳のS子さん。

さらに、アドバイザーとして、名古屋にある「じんFP事務所」代表で、ファイナンシャルプランナー(FP)でもある39歳の祖父江仁美さんにも加わっていただき、me:tone編集部が取材しました。

第3回のテーマは女性にも関心の高い「NISAとiDeCo」です。

NISAとiDeCoって何?貯金とNISAで20年後に“約2倍の差”も?

S子さん:「“投資”って聞くと、急に難しく感じてしまいます。でも、とりあえず何か動き出したくて、NISAの口座だけは作ったんです。ただ、毎日の生活に追われて煩わしくなってしまって…それ以降、何も手を付けられていなくて。」

真っ先に口火を切ったのは、S子さんでした。

1年前にNISAの口座を開設したものの、「口座開設」の封筒が届いたまま、実はまだ封を開けていない状態だといいます。「とにかく何か始めなきゃ」と思ってNISAに申し込んだものの、その後は日々の暮らしに追われ、放置状態に。周囲にNISAをやっている人が多かったから選んだだけで、NISAとiDeCoのどちらが良いのか、何が違うのかもわからないと打ち明けました。

祖父江さんはまず、「NISA」と「iDeCo」はよく“金融商品”に誤解されることが多いと指摘します。

NISAとiDeCoは、どちらも国が国民の資産形成を支援するために設けた制度です。投資で得た利益に税金がかからないなど、大きな税制優遇があるのが特徴です。

NISAは「少額投資非課税制度」のことで、月々100円から始められる手軽さが魅力。一方、iDeCoは老後資金の準備を目的とした制度で、掛け金が全額所得控除の対象になるというメリットがあります。それぞれの制度の特徴を理解したうえで、銀行口座も含め、「どこ」「どんな目的で」お金を預けるのかを決めていくことが大切だと祖父江さんは話します。住宅資金や子どもの教育費など、将来の目的がある場合には、「NISA」を活用するのがおすすめだそうです。

実際に、銀行口座に毎月1万円ずつ20年間積み立てた場合と、NISA口座で投資信託に毎月1万円ずつ20年間積み立てた場合を比べると、約166万円もの差が生まれるといいます。20年先の目的に向けて資金を準備するのであれば、ただ銀行に預けておくよりも、NISAを活用したほうが有利になる可能性が高い――。そんな現実が見えてきました。

※金融電卓(資産形成、運用シミュレーションより抜粋)

S子さん:「失敗する可能性はないのですか?マイナスになりませんか?」

A子さん:「株みたいに、増えたり減ったりして不利益になることもあるのかなって思いますよね。正直、少し不安です。」

価格の上がり下がりについて、祖父江さんはこう説明します。

投資信託や個別株を購入すると、価格が一時的にガクッと下がったり、逆に上がったりする局面を経験することは珍しくありません。

ただし、日経平均株価や全世界株式に連動した投資信託で積立投資を行う場合、特定の企業や国、地域に集中するリスクを分散できるメリットがあります。そのため、長期的な視点で見ると、緩やかに上昇していく傾向があるといいます。投資を始めるうえで大切なのは、「短期の値動きに振り回されないこと」。祖父江さんは、長期目線を持つ重要性を強調します。

祖父江さん(FP):「価格が下がったらやめる、価格が上がったらすぐ売る、という持ち方は、基本的にはおすすめできません」

10年後、15年後、20年後といった将来の目的に向けて資産形成を行う場合には、NISAの活用がおすすめ。一方で、旅行など数年以内に使う予定のあるお金については、銀行口座で貯金するなど、目的に応じて使い分けることが大切だとアドバイスします。

me:tone編集部:「“放っておくぐらいがちょうどいい”という話を聞いたことがあります。一喜一憂せず、できるだけ長いスパンで取り組むことがポイントなんですね。」

基本的には、10年程度は安易に売却せず、見守るつもりで続ける。それが、投資と上手に付き合うコツだといえそうです。

60歳定年はもう古い?老後の不安のためにiDeCoを活用

me:tone編集部:「iDeCoは、NISAとは違う仕組みなのでしょうか?どんな目的で利用するといいのでしょうか?」

祖父江さん(FP):「iDeCoは、自分で決めた金額を積み立てる“私的年金制度”です。目的は、老後の資産形成ですね。」

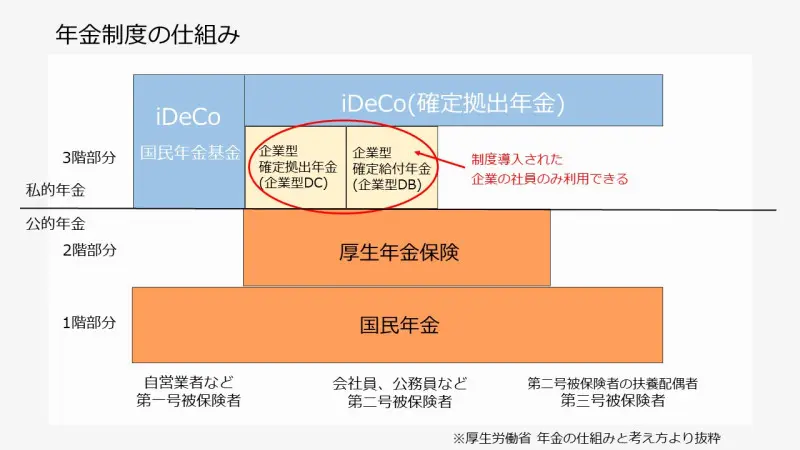

日本の年金制度は「3階建て」と言われています。1階・2階を公的年金、3階部分が私的年金で、iDeCoはこの3階にあたる制度のひとつです。iDeCoの正式名称は「確定拠出年金」。自分で決めた金額を“拠出”し、運用方法も自ら選んで資産形成を行います。

掛け金が全額所得控除の対象になるなど、税制優遇を受けながら老後資金を準備できるため、60代以降の人生設計に活用しやすい制度だと祖父江さんは説明します。受け取りについては、公的年金が一般的に65歳からなのに対し、iDeCo(確定拠出年金)は60歳から受け取り可能。一括で受け取るか、年金形式で受け取るか選択できます。

祖父江さんの解説を聞く中で、老後への不安の声も上がりました。

S子さん:「年金の受け取り額が下がっているってニュースで見てショックでした。老後に必要な金額と、実際にもらえる金額の差が大きすぎて…。80歳でもアルバイトしている方もいますよね。」

これに対し祖父江さんは、年金制度には、“マクロ経済スライド”という仕組みが導入されていると説明します。これは、少子高齢化が進む中で現役世代の負担が過度にならないよう、年金の給付水準の伸びを自動的に抑制する制度です。

また、健康寿命や平均寿命の延びに合わせて、年金制度は4年に一度「財政検証」という定期的な見直しが行われています。現在は、60代でも働く人が圧倒的に増えており、そうした社会の変化に合わせてiDeCoも制度改正が進められています。「60歳定年」という考え方は、すでに過去のものになりつつあるようです。

NISAは少額投資が可能?メリットとデメリットは?

me:tone編集部:「NISAとかiDeCoには、どれぐらいの金額を目安に投資すればいいのでしょうか?」

この質問に対し祖父江さんは、会社員の場合、iDeCoは毎月5000円から始められ、上限は2万3000円だと説明します(※2025年12月現在)。年間では最大約26万5000円まで投資可能ですが、投資先の金融商品は自分で選ぶ必要があるため、過去の実績やファンドの特徴をしっかり確認することが大切だといいます。一方、NISAは100円から投資可能なため、学生が勉強目的で始めるケースも多いそうです。

NISAは、つみたて投資枠が年間120万円、成長投資枠が240万円で、年間360万円、最大1800万まで投資できます。ただし祖父江さんは、「自分の現状を把握し、目的に合わせた金額を投資すればいい」と強調します。

S子さん:「小遣いくらいの少額投資でも、何十年と積み立てていれば、ちゃんと資産として返ってくるのでしょうか?」

祖父江さん(FP):「長期的にみれば、貯金しているよりは多く受け取れる可能性が高いです。ただし、少額積み立ての注意点として、本当に必要な時ときに、必要な金額に届かない可能性があります。」

NISAは長期的にみると、貯金より多く受け取れる可能性がありますが、怖さから少額だけを積み立てていると、目標額に到達しないことも。例えば、15年後に1000万円が必要な場合、月々5000円の積み立てでは足りません。

NISAをはじめる前に、目標額から逆算して、毎月いくら積み立てる必要があるのかを把握することが重要ですまた、将来的に昇給が見込めるのであれば、そのタイミングで掛け金を増やすなど、計画的に軌道修正していくことも可能だといいます。さらに、受け取り時には相場の暴落に備えて債券へ切り替えるなどの“スイッチング”や、税金を抑えた受け取り方を検討することも大切だそうです。

S子さん:「勉強になりました!まずは、届いた封筒を開けることから始めます!」

【ファイナンシャルプランナー祖父江仁美さん】

大学卒業後、保険会社と保険代理店にて約11年勤務。2017年8月、名古屋で「じんFP事務所」を開業。ファイナンシャルプランナーとして、ライフプラン研修やマネー相談、執筆などを行う。 著書「お金の使い方・貯め方教えて下さい」(主婦の友社)。プライベートは、一児の母。

(以 上)

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。