【2026年最新版】知らないと損する「年収の壁」 | 制度変更と後悔しない働き方をFPが解説

ニュースやSNSでも頻繁に目にする「年収の壁」。

言葉は知っていても、「自分の場合はどうなるの?」「今の働き方で本当に大丈夫?」と、具体的に理解できていない人も多いのではないでしょうか。

本記事では、ファイナンシャルプランナーの視点から、「年収の壁」の基本と、女性がつまずきやすいポイントをわかりやすく解説していきます。

年収の壁って、そもそも何?

「隣の女性」のリアルな本音を伝え、「今」を生きる女性たちを応援したい――。

そんな思いからCBCテレビは「me:tone編集部」を立ち上げました。

2026年に制度変更が予定されている「年収の壁」。気づかないうちに「知らなかったから損をした」「あのとき考えておけばよかった」と後悔につながりやすいテーマでもあります。

知らないまま不安を抱えたままにするのではなく、今のライフステージに合った“後悔しない働き方”を考えることが大切です。

年収の壁とは、働き手が一定の年収を超えることで、税金や社会保険料の負担が増え、結果として手取り収入が減ってしまう可能性があるボーダーラインのことを指します。

年収の壁が分かりにくい理由は、「税法上の壁」と「社会保険上の壁」という異なるルールが重なっているためです。

●税法上の壁:税金がかかるかどうかのの分かれ目。これを超えると、所得税などの負担が発生します。

●社会保険上の壁:社会保険に加入するかどうかの分かれ目。これを超えると、自分で社会保険料を負担する必要があります。

税金や社会保険料の支払いが始まることで、「稼いだお金(額面)よりも、手元に残るお金(=手取り)が減る」という逆転現象が起こることもあります。

さらに、配偶者が勤める会社によっては、自分が年収の壁を超えることで、家族手当や扶養手当が支給されなくなるケースもあります。

多くの人が感じるのは、「扶養から外れると本当に損なの?」「社会保険料って、毎月どれくらい引かれるの?」といった漠然とした不安。年収の壁は、目先の手取りだけで判断するものではありません。これからのライフステージや働き方の変化も含めて、総合的に考えていくことが重要です。

2026年に動く年収の壁、知っておきたいこと

「年収の壁」があることで、本来は働く意欲や余力はあっても、あえて働く時間を抑える“働き控え”が生まれてきました。さらに近年は、賃金の引き上げも重なり、年収の壁を意識して働き控えを選ぶ人が増えていることから、制度の見直しは長年議論されてきました。

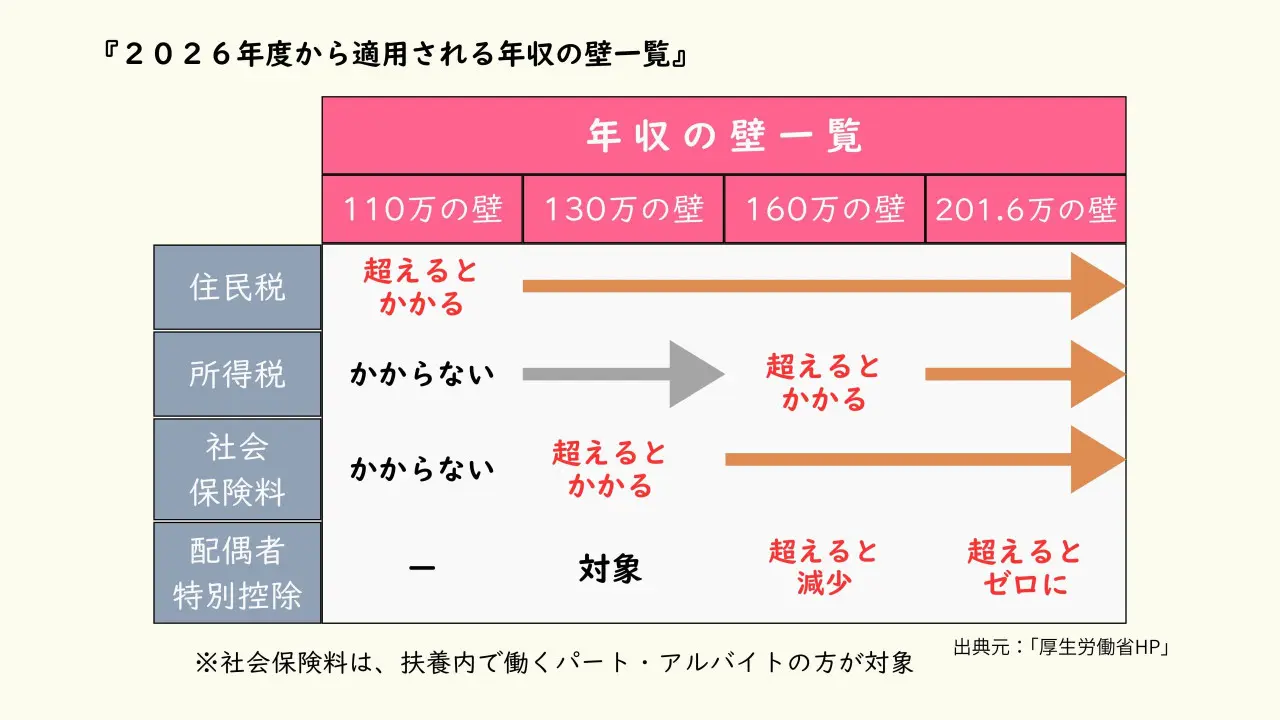

こうした背景を受け、2026年から年収の壁に関する制度が段階的に見直されます。

まず、2026年1月からは、所得税がかからない年収の上限が、現在の160万円から178万円に引き上げられます。これにより、これまでよりも少し多く働いても、所得税の負担が生じにくくなります。

さらに、2026年10月1日以降は「週20時間の壁」が適用されます。

2か月連続で週20時間を超えて働いた場合、社会保険の加入対象となる仕組みです。これまで社会保険の加入判断は「今後1年間の収入見込み」を基準にしていましたが、今後は実際の労働時間が基準となります。

そのため、扶養から外れる基準も変わり、働き方によっては社会保険に加入するケースが増える可能性があります。

パート・アルバイトで働いている方にとって、「手取り収入で損しないために知っておきたいポイント」といえるでしょう。「制度が変わるまで何もしない」よりも、「多少変わっても困らない状態」を今から整えておくほうが安心です。

年収の壁で後悔しがちなパターン

よくあるのが、「なんとなく超えないようにしている」という状態を続けてしまうこと。はっきりとした理由はわからないけれど、周りもそうしているから――という人も少なくありません。

その結果、働ける余裕があるのにシフトを減らしたり、新しい仕事に挑戦するのをためらったりして、あとから「もっと柔軟に考えてもよかったかもしれない」と感じることがあります。大きな損をするわけではなくても、こうした小さなモヤモヤが積み重なっていくのが、年収の壁のやっかいなところです。

また、手取り収入を意識しすぎることで、将来の年金にも影響が出る可能性があります。会社員や公務員の扶養に入っている配偶者(第三号被保険者)の期間が長い場合、将来受け取れる年金額が少なくなることもあります。

例えば、

●22歳~59歳まで会社員(年収400万)として働いた場合

●22歳~26歳までは会社員(年収400万)で働き、27歳〜59歳まで配偶者(第三号被保険者)として扶養内で働いた場合

この2つを比較すると、前者の「59歳まで会社員として働いていた人」のほうが、年金額は年間で約70万円多くなるという結果になります。

女性の平均寿命である87歳まで受け取ると仮定すると、その差は約1,610万円にもなります。目先の手取りを優先して社会保険料を払わない選択が、結果的に将来の年金不安につながることもあります。

今のライフステージだけでなく、将来の自分の姿も想像しながら、働く時間や年収を柔軟に考えていくことが大切です。

後悔しないための、働き方の整え方

1.「自分らしく働き方」を考える

まずは、手取り額を意識する前に、「どのように働きたいか」を具体的に考えてみましょう。

たとえば、「子どもが小さいうちは、週10時間程度で働く」「5年以内にはフルタイムで働きたい」などです。

2.今の手取りだけで決めない

今年の手取りが少し増えるかどうかで判断するのではなく、来年、再来年の働きやすさにも目を向けてみましょう。一時的に社会保険料の負担が増えたとしても、仕事の選択肢が広がったり、収入が安定したりするのであれば、それは前向きな変化とも言えます。

3.働き方はひとつじゃないと知る

「収入を増やす=労働時間を増やす」と思いがちですが、それだけが選択肢ではありません。在宅ワークや副業など、生活リズムを大きく変えずにできる働き方も増えています。「今すぐ始める」必要はなくても、「こういう選択肢がある」と知っておくだけで、年収の壁への向き合い方はぐっと楽になります。

年収の壁は、無理に超えるものでも、必死に避けるものでもありません。

大切なのは、自分らしい働き方を選べているかどうか。「知らないまま不安になる」状態から一歩抜け出して、今の自分、そして少し先の自分に合った働き方に整えていきましょう。

制度は私たちの暮らしに合わせて、これからも見直しが続いていきます。

今後の動向にも注目しながら、柔軟に考えていきたいところです。

【ファイナンシャルプランナー祖父江仁美さん】

大学卒業後、保険会社と保険代理店にて約11年勤務。2017年8月 名古屋で「じんFP事務所」を開業。

ファイナンシャルプランナー・J-FLEC認定アドバイザーとして、ライフプラン研修やマネー相談、執筆などを行う。著書「お金の使い方・貯め方教えて下さい」(主婦の友社)プライベートは、一児の母。

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。