JavascriptがOFFのため正しく表示されない可能性があります。

テレビ

ラジオ

イベント・映画

ニュース

天気

CBC MAGAZINE

CBC douga(動画紹介)

ドラゴンズ情報

アナウンサー

ショッピング

CBCショッピング

CBC STORE

CBCラジオ公式オンラインショップ

中部日本放送

会社情報

IR情報

サステナビリティ

ニュースリリース

CBCグループ

CBCテレビ

CBCラジオ

CBCクリエイション

CBCコミュニケーションズ

ケイマックス

CBC Dテック

CBCビップス

千代田会館

南山カントリークラブ

採用情報

CBCテレビ

CBCラジオ

CBCクリエイション

CBCコミュニケーションズ

テレビ

ラジオ

イベント・映画

ニュース

天気

MAGAZINE

動画

ドラゴンズ

アナウンサー

ショッピング

検索

MENU

CBCテレビの記事・動画コンテンツが満載!『CBCマガジン』

CBC MAGAZINE

番組一覧

チャント!

newsX(ニュースクロス)

健康カプセル!ゲンキの時間

中日クラウンズ

中日ドラゴンズ関連記事

花咲かタイムズ

太田×石井のデララバ

キユーピー3分クッキング

道との遭遇

ともだちたまご

恋はロケ中に!

アナウンサー

ゴゴスマ

ドキュメンタリー

THE TIME,

ニュースコラム

ライブ配信

RadiChubu(ラジチューブ)

me:tone(ミートーン)

「ビートルズ」とCBC

アジア大会 愛知・名古屋

ジャンル

生活

グルメ

エンタメ

スポーツ

コラム

おでかけ

ドラゴンズ

トレンドタグ

トレンドタグ

動画

グルメ

中日ドラゴンズ

ゴゴスマ

ゲンキの時間

愛されフード

エンタメ

ガンバレルーヤ

コラム

松本道弥

週末ジャーニー 推しタビ

北辻利寿

生活

PR TIMES

ショッピング

バレーボール

北辻利寿のコレ、日本生まれです

北辻利寿の日本はじめて物語

夏目みな美

サンデードラゴンズ

古川枝里子

坂下千里子

柳裕也

森繁和

道との遭遇

あるドラライターの参考書的サンドラ活用法

お菓子

スポーツ

タグ検索

{{ formalTag(item.tag) }}

タグを検索できます

動画で見る

【災とSeeing】“バックウォーター現象”のリスク【newsX】

2026/08/03 12:49

友廣アナの自転車旅|愛知・蒲郡市へ!三河湾ぐるっと125kmの自転車旅!【チャント!特集】

2026/08/03 12:46

気象予報士激推しひえひえスポット!おいでやす小田は三重・尾鷲市へ【花咲かタイムズ】

2026/08/03 12:00

CBCとNHKが初コラボで秘蔵映像大放出!【アノコロQ】

2026/08/02 12:00

平成レトログッズ続々!「すっごい変装してやってる」三上悠亜の意外な行動が明らかに!【ともだちたまご】

2026/08/02 12:00

もっと見る

記事で見る

板東英二さん逝く~ドラゴンズ投手であり人気タレントだった不世出の魅力

2026/08/03 18:10

「夏野菜のフリッタータ」の作り方【キユーピー3分クッキング】

2026/08/03 18:00

大島洋平の目は、まだ死んでいない―。虎視眈々と一軍を狙う竜のレジェンドが明かした現状とドラゴンズへの思い

2026/08/03 17:50

CBCテレビと愛知県豊橋市との「防災・減災パートナーシップに関する協定」締結式のお知らせ

2026/08/03 16:00

「勉強できる=頭がいい」のか?

2026/08/03 06:04

もっと見る

お気に入り

ホーム

me:tone

ライフ

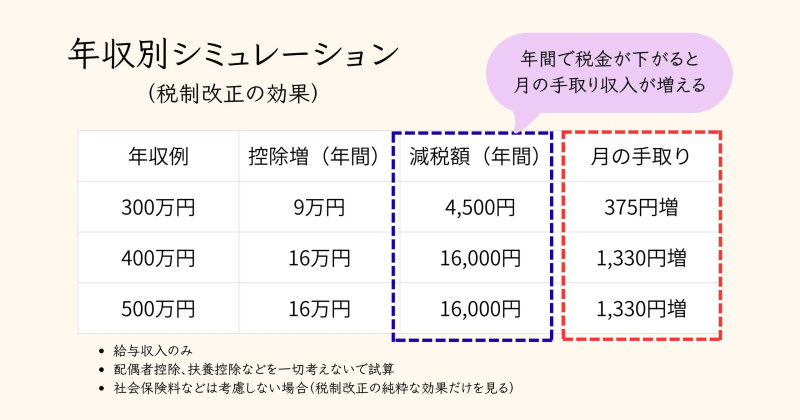

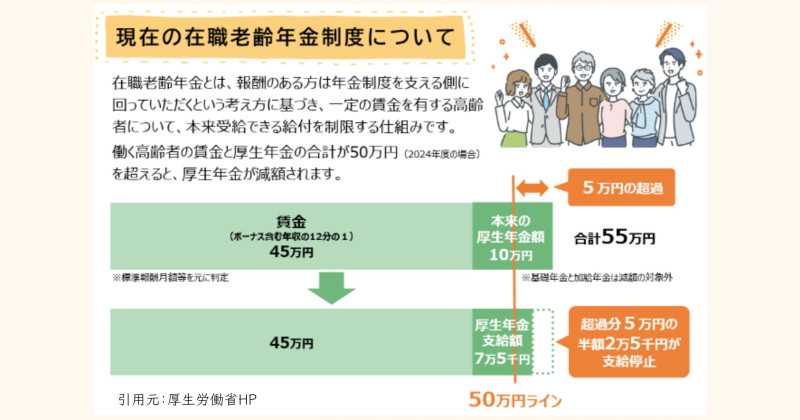

【2026年4月制度改正】手取りが増える?130万円の壁・独身税・在職老齢年金をわかりやすく解説

【2026年4月制度改正】手取りが増える?130万円の壁・独身税・在職老齢年金をわかりやすく解説

記事に戻る

CBCテレビ me:tone編集部

この記事の画像

(全5枚)

記事に戻る

タグ

生活

me:tone

お金

節約

資産形成

資産運用

オススメ関連コンテンツ

【2026年最新版】知らないと損する「年収の壁」 | 制度変更と後悔しない働き方をFPが解説

どうやって貯金をしたらいい?~アラサー女子「お金の悩み」本音会【第2回】

NISAとiDeCo、どう使う?~アラサー女子「お金の悩み」本音会【第3回】

「増やす」より「どう使うか」人生を豊かにするお金の話~アラサー女子「お金の悩み」本音会【第4回】

女性たちが抱える復職への不安とは?休職期間の理想と本音

PAGE TOP